Belakangan ini publik dikejutkan dengan kabar pembobolan rekening senilai Rp204 miliar milik seorang pengusaha tanah yang ternyata merupakan pemilik rekening dormant di salah satu bank BUMN. Kasus ini menjadi sorotan karena memperlihatkan bagaimana rekening yang tidak aktif dalam jangka waktu tertentu bisa menimbulkan risiko besar, baik bagi pemiliknya maupun bagi lembaga keuangan yang menampungnya.

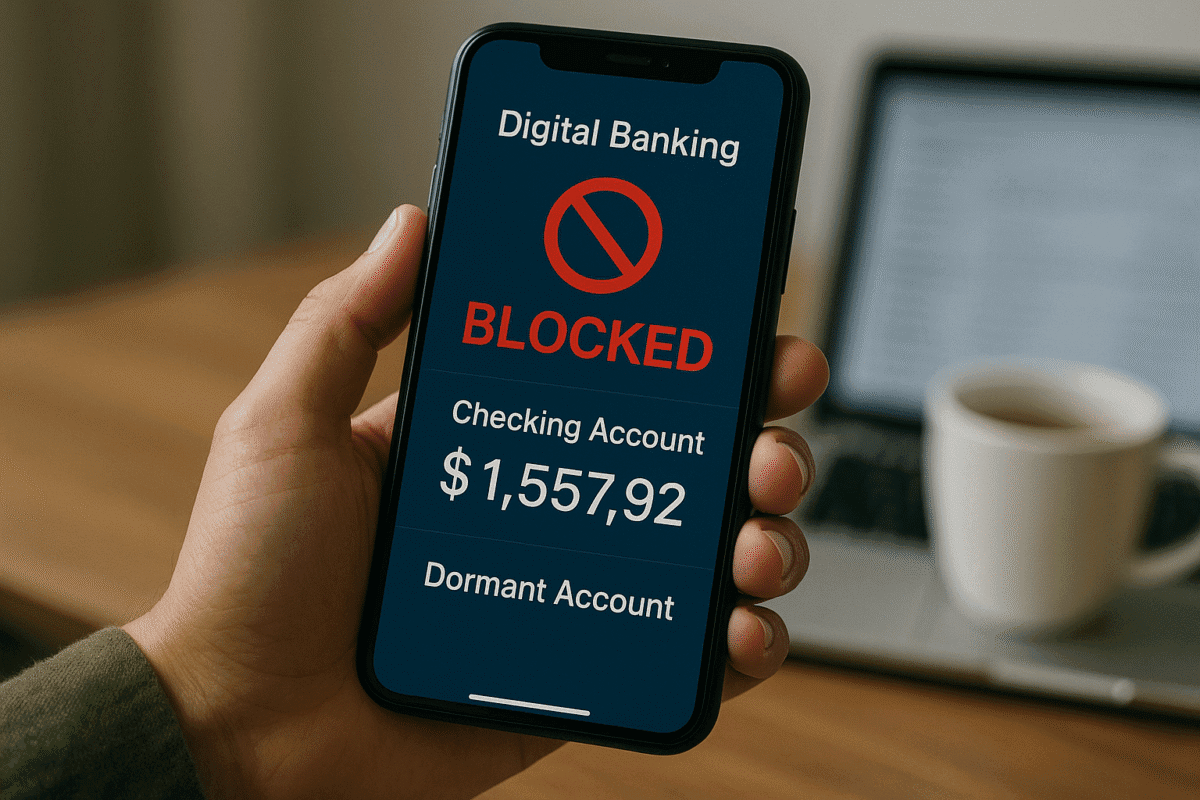

Rekening dormant adalah istilah untuk rekening yang tidak digunakan dalam jangka waktu lama, biasanya lebih dari 6 bulan hingga 1 tahun, sehingga bank menonaktifkan sementara transaksi. Dalam kasus BNI yang mencuat, rekening dormant justru menjadi celah bagi sindikat kejahatan untuk membobol dana dengan jumlah fantastis. Hal ini sekaligus membuka diskusi luas mengenai keamanan rekening tidur, kebijakan PPATK, hingga cara mencegah risiko serupa di masa depan.

Apa Itu Rekening Dormant?

Sebelum membahas lebih jauh soal kasus viral, penting untuk memahami apa yang dimaksud dengan rekening dormant. Secara umum, rekening dormant adalah rekening tabungan atau giro yang tidak ada aktivitas transaksi dalam jangka waktu tertentu. Bank biasanya memberikan status dormant setelah rekening tidak digunakan selama 6 hingga 12 bulan.

Pemilik rekening dormant mungkin masih memiliki saldo besar, tetapi akses transaksi dibatasi. Biasanya, pemilik harus menghubungi bank untuk cara mengaktifkan rekening dormant agar bisa kembali digunakan. Prosedurnya cukup mudah, namun banyak nasabah yang lupa atau sengaja membiarkan rekening tidak aktif karena berbagai alasan.

Kasus Pemilik Rekening Dormant Rp204 Miliar

Kabar mencuat ketika media melaporkan adanya kasus rekening dormant milik seorang pengusaha tanah berinisial S yang berisi saldo jumbo senilai Rp204 miliar. Rekening tersebut dibobol oleh sindikat dengan modus yang diduga melibatkan orang dalam.

Dari laporan Tempo, Kompas, dan Bisnis, pemilik rekening dormant ini sudah lama tidak melakukan transaksi. Celah ini kemudian dimanfaatkan oleh pelaku untuk memindahkan dana secara ilegal. Aparat kepolisian kini masih menelusuri kasus ini, sementara pihak bank memastikan akan meningkatkan sistem pengamanan untuk mencegah kejadian serupa.

Apakah Deposito Termasuk Rekening Dormant?

Banyak orang bertanya, apakah deposito termasuk rekening dormant?. Jawabannya tidak. Deposito memiliki aturan berbeda karena sifatnya memang produk simpanan berjangka yang tidak diambil dalam periode tertentu.

Rekening dormant umumnya berlaku untuk tabungan dan giro. Jika pemilik deposito tidak mencairkan saat jatuh tempo, bank biasanya akan otomatis memperpanjang tenor sesuai ketentuan, bukan mengubahnya menjadi dormant. Namun, penting bagi nasabah tetap mengawasi agar dana tidak dimanfaatkan pihak lain secara tidak sah.

Rekening Dormant BRI dan Bank Lain

Kasus ini tidak hanya memicu diskusi tentang BNI, tetapi juga membuat nasabah di bank lain bertanya-tanya, termasuk rekening dormant BRI dan bank swasta lainnya. Pada dasarnya, semua bank memiliki kebijakan yang mirip: jika rekening tidak aktif dalam jangka waktu tertentu, maka statusnya akan menjadi dormant.

Bank biasanya tetap menyimpan dana, tetapi membatasi akses hingga nasabah melakukan aktivasi ulang. Beberapa bank bahkan mengenakan biaya administrasi tambahan jika rekening tidak aktif dalam waktu lama.

PPATK dan Aturan Blokir Rekening

Isu menarik lainnya adalah peran PPATK blokir rekening dormant dalam mencegah pencucian uang. PPATK memiliki kewenangan untuk memantau rekening mencurigakan, termasuk rekening dormant dengan saldo besar yang tidak wajar.

Bahkan, ada aturan PPATK blokir rekening 3 bulan jika ditemukan indikasi transaksi mencurigakan atau dana yang terkait tindak pidana. Hal ini membuktikan bahwa rekening tidur bukan hanya berisiko bagi pemilik, tetapi juga rawan dijadikan sarana kejahatan finansial.

Mengapa Rekening Dormant Berbahaya?

Kasus pemilik rekening dormant Rp204 miliar membuktikan beberapa risiko besar dari rekening tidur, di antaranya:

- Rawan dibobol – karena jarang dipantau pemiliknya.

- Berpotensi dicurigai – oleh regulator karena saldo besar tanpa transaksi.

- Sulit diklaim – jika pemilik lupa data atau meninggal dunia tanpa pewaris jelas.

- Menjadi celah pencucian uang – jika dipakai oknum untuk memindahkan dana ilegal.

Semua risiko ini membuat penting bagi nasabah untuk selalu memantau dan mengaktifkan kembali rekeningnya.

Cara Mengaktifkan Rekening Dormant

Untuk mencegah hal-hal yang tidak diinginkan, nasabah perlu tahu cara mengaktifkan rekening dormant. Biasanya, langkahnya adalah:

- Datang ke cabang bank terdekat.

- Membawa identitas resmi (KTP/SIM/Paspor).

- Melakukan setoran awal sesuai ketentuan bank.

- Mengisi formulir aktivasi kembali.

Proses ini umumnya cepat dan langsung mengembalikan status rekening menjadi aktif. Bank juga sering menyarankan agar nasabah melakukan transaksi rutin agar rekening tidak kembali dormant.

Kasus pemilik rekening dormant BNI dengan saldo Rp204 miliar menjadi peringatan serius bagi masyarakat. Rekening yang dibiarkan tidur terlalu lama bisa menimbulkan risiko besar, mulai dari pembobolan, penyalahgunaan, hingga pemblokiran oleh regulator.

Nasabah perlu lebih proaktif memantau rekeningnya, melakukan transaksi rutin, dan segera mengaktifkan kembali jika status dormant sudah muncul. Selain itu, pemerintah melalui PPATK dan perbankan harus memperkuat sistem pengawasan untuk mencegah kejahatan finansial serupa.

FAQ

Apa itu rekening dormant?

Rekening dormant adalah rekening tabungan atau giro yang tidak aktif dalam jangka waktu tertentu.

Apakah deposito bisa menjadi rekening dormant?

Tidak, karena deposito memiliki mekanisme berbeda dan otomatis diperpanjang saat jatuh tempo.

Bagaimana cara mengaktifkan rekening dormant?

Datang ke bank, membawa identitas, mengisi formulir, dan melakukan setoran awal.

Apakah rekening dormant bisa diblokir PPATK?

Ya, jika ada indikasi dana mencurigakan atau terlibat tindak pidana.

Mengapa kasus rekening dormant Rp204 miliar jadi sorotan?

Karena jumlahnya sangat besar dan berhasil dibobol sindikat meski rekening lama tidak aktif.